En la misma sintonía de lo que viene sucediendo en EEUU, a raíz de la crisis del COVID-19, en Europa el 2020 fue especial para el sector orgánico. Desde 2019 existe una tendencia continua de crecimiento tanto en la producción orgánica, entendida como oferta, como en el mercado orgánico, en este caso haciendo referencia a la demanda. Sin embargo, durante el año 2020 el mercado orgánico ha crecido considerablemente más rápido que en años previos como consecuencia de que los consumidores se han volcado a los productos relacionados con la salud y el bienestar, y prestan mayor atención a la prevención de enfermedades (OTA, 2020).

En este sentido, los negocios que venden alimentos orgánicos se vieron beneficiados de las medidas de emergencia (restricciones sanitarias) de los diferentes gobiernos. Este tipo de servicios han permanecido abiertos durante la crisis sanitaria, atrayendo a nuevos consumidores a sus tiendas. En Francia, tiendas de productos orgánicos como Biocoop y Naturalia reportaron un incremento de ventas de más del 40% durante la crisis. Además, las tiendas online han registrado el mayor crecimiento de ventas, ya que las restricciones sanitarias han empujado a muchos consumidores a comprar desde sus casas (BIOFACH, 2021).

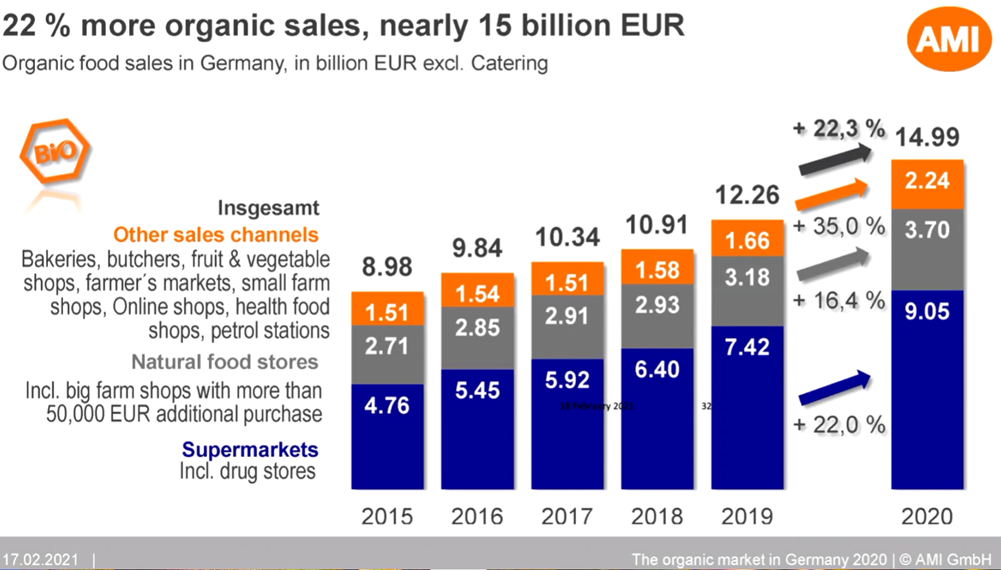

Source: FiBL-AMI survey 2021

De acuerdo a Statistics, Alemania es líder en el mercado de productos orgánicos con 11,4 % de participación de las ventas orgánicas en el mercado mundial, seguido por Francia con una participación de 7,3 %.

A pesar del boom de ventas orgánicas, la situación de la producción orgánica no se refleja con la demanda: dentro de las áreas cultivables, las tierras orgánicas rara vez exceden el 15% en la mayoría de los estados europeos. Lo mismo sucede con la producción de carne orgánica, que representa sólo una porción minúscula de toda la oferta disponible, tal es el caso de la carne de cerdo que sólo refleja un 0,6 % (Statistics, 2021).

Alemania es el mayor mercado de alimentos orgánicos, sin embargo, el nivel más alto de consumo per cápita es atribuible a Suiza y los países nórdicos. Es importante destacar, que 61% de los consumidores europeos poseen concientización sobre lo orgánico.

Además, los mercados son diferentes según los países: por un lado Gran Bretaña posee el mercado más grande de pescado orgánico, mientras que Alemania concentra la pastelería orgánica (Statistics, 2021).

Reforzando la información detallada previamente, durante el congreso de BIOFACH 2021 en febrero de 2021, se ha detallado el gran crecimiento del mercado orgánico alemán siendo más del doble que en 2019. Este 22% de crecimiento representa alrededor de 15 mil millones de euros. En segundo lugar, se puede observar que el mercado orgánico en Reino Unido ha crecido el triple comparado al año anterior.

PRÓXIMOS DESAFÍOS

En mayo de 2020, como parte del European Green Deal, la Unión Europea anunció el objetivo de alcanzar el 25 % de tierras orgánicas para el 2030. Con esta estrategia se propone mejorar la seguridad alimentaria en Europa. Además, dentro de este plan, se persigue reducir el impacto ambiental en el sistema de alimentos europeos, disminuyendo la implementación de los pesticidas químicos al 50%, los pesticidas peligrosos en 50%, los fertilizantes un 20% y la pérdida de nutrientes un 50%, como meta al año 2030 (OTA, 2020).

por Mgt. Lic. RRII Agostina Rovetto (Departamento de desarrollo de LETIS)

FUENTES:

- FiBL, The Research Institute of Organic Agriculture

- Organic Trade Association (OTA)

- BIOFACH 2021

- Statista